Autor je absolventem ČVUT Praha, fakulta strojní. Během své kariéry pracoval v řadě funkcí jako konstruktér, mistr nástrojárny, vedoucí operativního plánování, vedoucí výroby a obchodně ekonomický náměstek. od roku 1993 je ředitelem akciové společnosti ALMET, a.s. V roce 1992-93 absolvoval kurz podnikového poradce u A-U - Academy of Management Consultants se závěrečnou zkouškou na České obchodní komoře. V roce 2009 absolvoval kurz a trénink "Manager koučem", v roce 2010 absolvoval kurz MLP a od international MLP Trainers získal osvědčení v umění a vědě neuro lingvistickém programování. V roce 2014 obhájil na Ústavu práva a právní vědy, o. p. s. disertační práci a získal profesní titul "Master of Business Administration" "MBA".

Strategie

Podniková strategie je základem pro dlouhodobá rozhodnutí a stanovení strategických cílů, které budou tuto strategii uskutečňovat. I když většina MSP si uvědomuje důležitost strategického řízení a měření výkonnosti jako nástroje pro trvalé udržení a zvyšování konkurenceschopnosti, je jejich přístup k strategickým rozhodnutím a ke změnám v externím prostředí převážně reaktivní a ne preventivní. MSP jsou velmi flexibilní, proto jejich rozhodnutí je většinou operativní na úkor strategického řízení. MSP se většinou řešením strategie a strategických cílů zabývají okrajově, strategie a strategické cíle jsou formulovány krátkodobě s lokální působností. Nezastupitelnou roli ve stanovení podnikové strategie a strategických cílů, zajišťujících konkurenceschopnost a výkonnost podniku, má jeho majitel a management. Pro tvorbu odpovídající strategie potřebuje management uplatňovat pokrokové řídící metody.

Balanced Scorecard (BSC)

Malé a střední podniky potřebují pro řízení podnikové strategie a výkonnosti účinný nástroj. Nejpropracovanějším systémem, jak uvádí Weber, z hlediska řízení a měření výkonnosti, je metoda Balanced Scorecard (BSC). Metoda byla vyvinuta autory Robertem S. Kaplanem a Davidem P. Nortonem a poprvé publikována v r. 1992 v „Harvard Business Review“. Oproti jiným metodám hodnocení výkonnosti BSC neklade důraz pouze na finanční ukazatele, ale také na ukazatele nefinanční a na tzv. předstižné indikátory, které mohou identifikovat potenciální problémy dříve, než jsou zjištěny finančními měřítky výkonnosti. Metoda propojuje uvedená měřítka, jak uvádí Kaplan a Norton, do čtyř perspektiv, finanční, zákaznické, interních procesů, učení se a růstu. Tyto perspektivy znamenají, že činnost podniku, řízení strategie a výkonnosti, jsou hodnoceny z různého úhlu pohledu.

Kaplan a Norton navrhli metodu BSC především pro velké podniky. Obavy ze složitosti systému odrazují MSP od jeho využívání.

V průběhu času se metoda BSC stále vyvíjí, z původního zaměření na strategické řízení podniku se uplatňuje v operativním řízení a v celém systému plánování a řízení. Dnes, jak uvádějí (Falasco et al. 2015), existují tři hlavní typy BSC:

- systém měření výkonnosti na základě finančních a nefinančních měřítek

- rozšíření předchozího typu o popis strategie prostřednictvím souboru hypotéz a vztahu „příčiny a účinek“ mezi jednotlivými perspektivami (mapa strategie)

- plně rozvinutý strategický systém řízení podniku prostřednictvím komunikace, aktivit, plánů a motivace.

Důvody pro implementaci BSC do MSP

Výzkumné studie ukazují, že zavedení BSC má pro MSP řadu výhod, pomáhá objasnit a zdokonalovat podnikovou strategii a tuto strategii propojit s operativním řízením. Její funkčnost a přínos pro strategické řízení MSP a zvyšování jejich výkonnosti, byl prokázán na základě výzkumů, ale i z výsledků praktického využívání. Zásadním přínosem realizace metody BSC do MSP je rozšíření a propojení měření výkonnosti pouze z finančních ukazatelů s dalšími pohledy na činnost podniku. Hlavní důvody pro zavadení BSC do MSP, jak jsou uvedeny v „A Review of Balanced Scorecard …“ (2015):

- MSP potřebují při svém růstu strategický rámec se zaměřením na strategické řízení podniku

- MSP mají často problémy s racionalizací svých činnosti a nepovažují strategii za záměr

- systém BSC pomáhá soustředit pozornost na dlouhodobou strategii, aby nedominovala pouze operativní opatření

- pomáhá převést dlouhodobé strategické cíle do krátkodobých aktivit

Alfonzo et al. (2016) vidí přínosy BSC pro MSP:

- definování podnikové strategie

- ve významném zlepšení úrovně strategického plánování na základě převedení strategie, strategických cílů a jejich měření, do mapy strategie

- navržení akčního plánu a iniciativ pro uskutečnění strategických cílů

- přenesení odpovědnosti na jednotlivé zaměstnance

- komunikaci a zpětné vazby

U MSP v období jejich růstu a profesionalizace, jak uvádí (Kaplan, 2010), má zavedení systému BSC zásadní význam pro vyvarování se „potížím růstu“, kdy podniky propadají větší nejistotě z nepředvídaného prostředí.

Zavedení a využití aplikace metody BSC je cestou, jak mohou tyto problémy překonat a jednoduše a úspěšně řešit formulování jejich strategie bez nárůstu personálních zdrojů. BSC je schopna převést jejich vizi a strategii do konkrétních provozních činností, potřebných k dosažení vyšší výkonnosti.

V posledních desetiletích se řada autorů (Falasco, Cardinali, Guzziny, Basuony, Fernandes, Beaver, McAdam a další), zabývá studií a výzkumem vhodnosti uplatňování a přínosy Balanced Scorecard v MSP, uvádějí další důvody pro implementaci metody BSC do MSP:

- BSP sleduje výkonnost ze čtyř perspektiv, tak mohou MSP, jak uvádí Basuony, překonat faktory jejich neúspěchu tím, že propojuje vnitřní faktory s interními podnikovými procesy.

- zaměřuje pozornost na předstihové ukazatele a na předvídání problémů (spokojenost zákazníka, kvalitu apod.).

Je potřeba si však uvědomit, že důvody implementace BSC se mohou mezi MSP lišit a realizace BSC ještě není pro podnik „bezpečným přístavem“.

Postup při implementaci BSC

Hlavním cílem implementace metody BSC je převedení podnikové strategie do konkrétních akcí a měřitelných cílů v rámci definovaných perspektiv. Jak uvádí (Horváth & Partners, 2002), konečný efekt Balanced Scorecard závisí především na kvalitě její implementace. Klíčovou roli při zavádění BSC má management a vlastník podniku.

Na implementaci BSC do MSP je řada různých názorů. Fernandes et al. (2006 podle Basuony, 2015) došel k závěru, že výsledky MSP, které BSC realizovaly, prokázaly, že zlepšily svoji schopnost rychle reagovat na neustále se měnící klima na trhu, ve kterém působí.

Basuony (2015) doporučuje při realizaci BSC v MSP:

- uplatňovat první a druhou generaci BSC, která vede k rychlejší implementaci systému

- zajistit rovnováhu mezi finančními a nefinančními měřítky, jako hlavní podmínkou pro

realizaci BSC

- pro MSP jsou důležité provozní aspekty, proto zavedení vyváženého systému strategického řízení výkonnosti je pro ně významným přínosem

- MSP by měly měřící systém výkonnosti orientovat především do šířky, nikoliv do hloubky

Faktory, které ovlivňují úspěšnost implementace podle Basuony (2015):

- nedostatek lidských zdrojů, ten má větší vliv, než nedostatek finančních zdrojů

- znalosti v oblasti strategického řízení, sociální otázky a vztah vlastníka k poskytování informací o strategickém záměru

- analýza nákladů a přínosů z implementace metody BSC, uvědomit si, že náklady na realizaci metody narůstají rychleji, kdežto přínosy se kumulují pomalu, mají však dlouhodobý přínos

Při implementaci BSC je důležité brát v úvahu, že v současné době neexistuje jednotná koncepce metody. Přestože nejsou rozdíly zásadní, mohou být při implementaci metody zdrojem problémů. Pravděpodobnost vzniku značných problémů při realizaci metody BSC v MSP, je ale většinou vzácná. Je však nutné si uvědomit, že nelze paušalizovat zavádění systému BSC pro každý MSP.

Omezení BSC pro MSP

Procesní řízení pro realizaci strategických záměrů v MSP je oproti velkým podnikům odlišné a proto i formy využití BSC jsou rozdílné, ty mohou být překážkou v implementaci BSC. Konstrukce metody

BSC musí být komplexní, aby obsahovala (zobrazovala) strategické cíle. Tento požadavek může být pro management problémem pro vytvoření koherentní strategie.

Za hlavní faktor omezující implementaci a využívání metody BSC v MSP je nedostatek lidských zdrojů. Nicméně jedno z nejvýznamnějších omezení je vytvoření kauzality vzájemných příčinných vazeb mezi strategickými cíli a pochopit účinek příčinné souvislosti v rámci čtyř perspektiv BSC. Management MSP řídí různorodou činnost, jeho odborné znalosti jsou orientovány především na technické aspekty a operativní řízení na úkor řízení strategického.

Omezení využívání BSC může ovlivnit počet ukazatelů. Nedostatečná revize ukazatelů může za určité období vyústit v jejich nárůst o ukazatele, které nemají na strategii vazbu, což vede k tendenci podceňovat význam metody BSC. Mnoho nebo málo ukazatelů vede k omezení nebo i k selhání implementace strategie.

Vztah příčina – účinek a jejich kvantifikace

Dobře navržený systém Balanced Scorecard se liší od používání finančních nebo nefinančních ukazatelů v tom, že jeho čtyři perspektivy tvoří řetězec příčin a účinků (důsledků). V praxi však může nastat problém, že nelze definovat některé faktory, které mohou ovlivnit kauzální vztahy až v budoucnosti. To ovšem nic nemění na tom, že vztahy příčina a účinek mají být známy předem.

Znázornění kauzálních vazeb představuje, jak uvádí Kaplan a Norton „mapa strategie“, ta tvoří základní prvek metody BSC. Kauzalita znamená, že jednotlivé strategické cíle nejsou izolované, ale vzájemně propojené a vzájemně se ovlivňují, neznamená to však, že existuje vždy přímá závislost.

Čtyři perspektivy BSC jsou většinou chápány jako vztah mezi prostředky a výsledky. V případě horizontálních kauzálních vztahů se jedná o podnikové cíle mezi jednotlivými útvary, které sdílejí společné strategické cíle, ty jsou obvykle stanoveny na základě strategických cílů, indikátorů a iniciativ.

Vertikální kauzální vztahy stanovené na vyšší úrovni podniku k dosažení strategických cílů, na rozdíl od horizontálních vztahů, jsou ve skutečnosti vztahy mezi čtyřmi perspektivami BSC a strategickými cíli. Pro odvozování řetězce příčin a účinků je potřeba vycházet ze vzájemného propojení strategických cílů finanční perspektivy BSC a tyto dále vzájemně propojovat s cíli zákaznické perspektivy, perspektivy procesů a učení se a růstu.

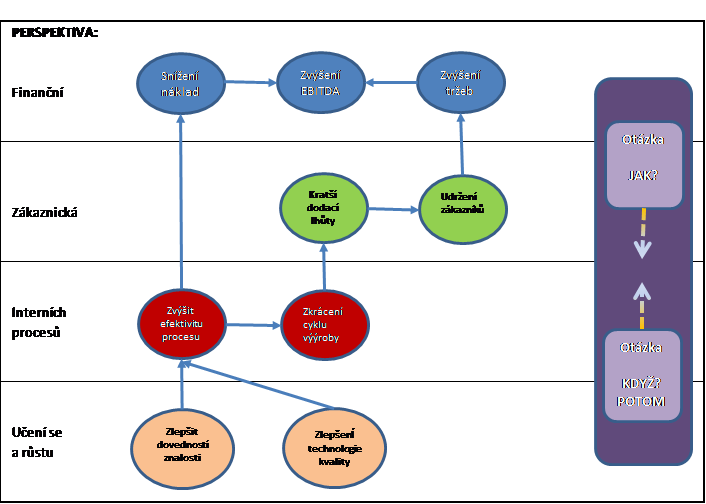

Mapa strategie

Mapa strategie znázorňuje, jak podnik pomocí jednotlivých perspektiv ve vztahu příčina – účinek, realizuje prohlášení o strategii. Perspektivy BSC tvoří řetězec vztahů příčin a účinků a tak efektivně znázorňují souhrn hypotéz podnikové strategie.

Strategická mapa představuje vizuální obraz vzájemných příčinných kauzálních vazeb mezi strategickými cíli jedné perspektivy s ostatními perspektivami, jak znázorňuje mapa strategie na následujícím obrázku.

Mapa strategie – tvorba hodnoty podniku

The Institut way: Simplity Strategic Planning & Management with the Balanced Scorecard (volně přeloženo).

Zdroj: Balanced Scorecard Basic (2015)

Z obrázku je zřejmé logické propojení mezi strategickými cíli formou řetězce příčin a účinků do cíle vrcholového, kterým je „zvýšení ziskovosti“.

Rigatuso (2015) uvádí dva základní přístupy k tvorbě mapy strategie.

- Mapa strategie formuluje strategii jako sérii propojených cílů, které pro podnik představují hlavní priority.

- Mapa strategie obsahuje konkrétní opatření a cíle, strategické iniciativy a projekty, které jsou měřítkem očekávaného úspěchu a vyjadřují způsoby, jak dosáhnout strategické cíle.

Je třeba si uvědomit, že mapa strategie je tvořena převedením podnikové strategie do podoby mapy strategie, vychází tedy z již formulované strategie. Rámec mapy strategie je však možné využít pro další specifikaci strategie.

BSC (Balanced Scorecard) v podniku ALMET, a.s.

Mnoho let řídím středně velký podnik ALMET, a.s., který vyrábí písty do spalovacích motorů. Zpracování podnikové strategie a strategického záměru (zpracovává se od roku 1993), má pro podnik kardinální význam, definuje strategické cíle a iniciativy k jejich dosažení.

Hlavní strategické cíle podniku stanoví vlastník, jsou to:

- rentabilita aktiv ROA

- zisk před úroky a odpisy EBITDA

- tržby z vlastní výroby

- získání dalšího podílu na trhu s písty

Dílčí cíle v jednotlivých perspektivách BSC generuje TOP management na základě brainstormingu a následně analýzy klíčových kompetencí podniku, které přinášejí hodnotu zákazníkům, podporují růst podniku a vedou k získání a udržení konkurenční výhody. Strategické cíle musí být definované dle metodiky SMART (specifické, měřitelné, aplikovatelné, reálné a termínované). Formulace strategického záměru a strategických cílů vychází z analýzy portfolia GE maticí, SWOT analýzy a analýzy konkurence (Porterův model pěti sil).

Podniková strategie je převedena do mapy strategie do jednotlivých perspektiv BSC ve vztahu příčina-účinek. Tyto vztahy jsou vyjádřeny pyramidovým rozkladem ukazatele ROA, jak ukazuje následující obrázek.

Rozklad znázorňuje vizuálně faktory, jejich hodnoty a vliv na vrcholový ukazatel ROA a zároveň vertikální rozpad na nižší řídící jednotky. Je efektivním nástrojem pro stanovení strategických cílů na oddělení, popřípadě i zaměstnance, motivuje je, neboť ukazuje názorně kdo a jak ovlivňuje naplnění strategických cílů. Na plnění stanovených ukazatelů je vázáno odměňování TOP managementu.

Závěr

Cílem příspěvku je představit metodu Balanced Scorecard jako jednoduchý a přijatelný systém pro převedení strategie do strategických cílů, měřítek a opatření. Ukazuje, že BSC je pro MSP nástrojem pro zavádění účinnějších strategických procesů pro řízení výkonnosti a zvyšování konkurenceschopnosti.

Z vlastní zkušenosti mohu konstatovat, že tvorba BSC nepředstavuje časově náročný proces. Problém spočívá v implementaci metody na útvary, oddělení a zaměstnance.

Na úplný závěr je nutné zdůraznit, že klíčovou roli pro úspěšnou implementaci BSC má jednoznačně management podniku a vlastník.

Zdroje:

A Review of Balanced Scorecard Use in Small to Medium Enterprises [online]. In: [cit. 2015-10-24]. Dostupné z: www2.aaahq.org/AM/display.cfm?Filename=SubID_2326.pdf&..

Balanced Scorecard Basics [online]. In: [cit. 2015-10-10] Dostupné z: balancedscorecard.org/../About-the-Balanced-Score..

BASUONY, Mohamed A. K. The Balanced Scorecard in Large Firms and SMEs: A Critique of the Nature, Value and Application [online]. In: American University in Cairo, Egypt, 2014 [cit. 2015-10-24]. Dostupné z: www.sciedu.ca/journal/index.php/afr/article/../2480

FALASCO, Marcello, Marco CARDINALI a Enrico GUZZINI. Firm strategy with the Balance Scorecard [online]. In: . Università Politecnica delle Marche, Italy, 2009 [cit. 2016-02-15]. Dostupné z: leibniz.diiga.univpm.it/~falasco/../AIRO_2009.pdf

FERNANDES, Kiran Jude, Vinesh RAJA a Andrew WHALLEY. Lessons from implementing the balanced scorecard in a small and medium size manufacturing organization. In: Www.elservier.com [online]. 2006 [cit. 2014-07-29]. Dostupné z: htps://www.infona.pl/../bwmeta1.element.elsevier-b..

Horvát&Partners. Balanced Scorecard v praxi. 1. vyd. Praha: Profess Consulting. ISBN 80-7259-018-9.

KAPLAN, Robert S. Conceptual Foundations of the Balanced Scorecard. 2010. Dostupné také z: www.hbs.edu/faculty/../10-074.pdf. Working Paper 10-074. Harvard Business School, Harvard University